Seguindo norma da Receita Federal, Postalis calcula o imposto completo ou simplificado e recolhe sempre o menor valor

Ao receber benefícios do Postalis, os assistidos podem conferir o valor discriminado do Imposto de Renda Retido na Fonte, cujo recolhimento é obrigatório em qualquer pagamento. Mas o que poucas pessoas sabem é que o valor descontado pelo Postalis é sempre o menor possível, dentro do determinado por norma da Receita Federal desde maio de 2023.

O Instituto apura a base de cálculo e aplica as metodologias do imposto completo ou simplificado. O que resultar no menor valor é o que será descontado na folha dos benefícios de aposentadorias e pensões.

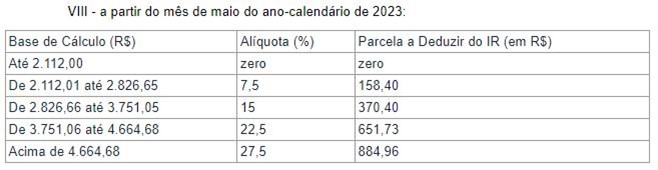

A forma completa considera o rendimento, as isenções e as deduções que o assistido tem direito conforme a lei, aplica a alíquota e a parcela a deduzir conforme a tabela progressiva. Já na apuração da base de cálculo da retenção do Imposto de Renda simplificado é considerado apenas o desconto referente a 25% da faixa com alíquota zero, ou seja, 25% de R$ 2.112, o que equivale a R$ 528 de dedução e aplica a tabela progressiva. Cada cálculo é individualizado para saber qual destas formas representa maior vantagem ao assistido.

Para contribuir com a educação previdenciária e financeira de nossos participantes e assistidos, a técnica previdenciária, Mariana Inoue, da Gerência de Benefícios do Postalis, preparou um material detalhando o cálculo e exemplos práticos. Ele está disponível no Universo Postalis, nosso canal de conteúdos sobre previdência e finanças com linguagem simples e educativa, clique aqui para acessar.